いくつか複数のクレジットカードに申し込んでいるのに審査に落ち続けてしまう。。。なぜだか理由がわからないとお困りならばあなたの信用情報を取り寄せることでその理由がわかるかもしれません。

クレジットカードの審査時に必ず照会されている個人信用情報からわかることを解説します。

契約内容と借入・返済状況

信用情報機関に登録されているあなたの個人信用情報にはクレジットカードの契約内容や借入・返済状況が記されています。また携帯電話の端末もローンを組んでいるためこちらに関しても記載されています。

あなたが持っている全てのクレジットカード別に分かれている為、複数持っている人はその枚数分信用情報もあります。契約している分なので一度も利用していなくても記録があります。

遅延・延滞納すると借入・返済状況欄に記載される

“金融事故”という言葉を聞いたことがあるでしょうか?金融事故とは支払いの遅延・延滞納や債務整理・自己破産などカード会社等からお金を借りたのにもかかわらず返済できていない、あるいは出来なかった事実のことで信用情報に記録されてしまいます。

お金の貸し借りに関する要注意人物リストのようなものですね。

遅延・延滞納に関しては支払い日を数日過ぎたくらいでカード会社から指摘後に入金すれば信用情報に記録されることはありません。

信用情報に記録されるレベルは支払い日から最短60日以上経過など督促の連絡が再三あるにもかかわらず支払えていない状況です。

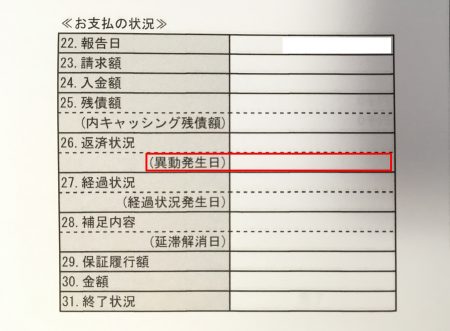

“異動”の文字があれば審査基準でマイナス評価になる

信用情報の返済状況欄にある「異動発生日」というところに日付が記載されていた場合、信用情報に傷が付いている状態です。

すなわち審査でマイナス評価されてしまいます。私たち個人がクレジットカードを作れない理由を書類で客観的に調べられるのはこのくらいです。

後は借入額が年収の3分の1を超える額になりそうなときなど法律的にNGな場合などです。

その他クレジットカード会社によって決められている年収や雇用形態等の様々な項目は詳細な評価基準が公開されていないため、落ちる理由を知ることができません。

信用情報を開示する方法

信用情報を見ただけでクレジットカードを作れるか作れないかのすべてを判断することはできません。

ただ一度くらいは確認しておくと良いでしょう。

日本には以下3つの個人信用情報機関があります。スマホで手続きから支払いまで完了できるCICかJICCを利用するのが最も早く開示できる方法です。

・CIC

・日本信用情報機構(JICC)

・全国銀行個人信用情報センター

| 個人信用情報機関 | 開示手段 | 必要書類 | サービス受付時間 | 手数料 | 支払方法 |

| CIC(株式会社シー・アイ・シー) | ・パソコン

・スマホ ・郵送 ・窓口 |

・信用情報開示申込書(郵送のみ)

・本人確認書類(郵送・窓口のみ)

|

8:00~21:45 | 1,000円 (窓口のみ500円) |

・クレジットカード決済(1回払い/パソコン・スマホの場合)

・定額少為替証書(郵送の場合)

|

| 日本信用情報機構(JICC) | ・スマホ

・郵送 ・窓口 |

・本人確認書類 | 24時間365日 | 1000円 | ・クレジットカード(1回払いのみ)

・コンビニ ・金融機関(銀行・信用金庫等)ATM ・オンラインバンキング |

| 全国銀行個人信用情報センター(JBA) | ・郵送 | ・登録情報開示申込書

・本人確認書類 |

1000円 | 定額少為替証書 |

まとめ

いかがでしたでしょうか。

信用情報!クレジットカードを作れない1つの理由を調べる方法について解説しました。自分の信用情報を把握しておくことで自分が今どのくらいのクレジットカードを所持しそれどれ限度額がどれくらいあるのかがわかります。審査に落ちる落ちない関係なく開示してみることをおすすめします。