キャッシングの支払いが遅れてしまった!うっかり口座にお金を移し替えるのを忘れていた!などキャッシングの引き落とし分ができずカード会社から電話なりハガキによって連絡がきた経験があると思います。

では、延滞してしまったときいわゆる“ブラックリスト”に載るのか?について画像と共に解説します。

延滞(えんたい)とは支払期限からどのくらいの期間を指すのか?

延滞とはお金の支払いがとどこおるという意味ですが、遅れる期間の長さによって信用情報機関に記録されたりされなかったりします。

では、クレジットカード会社が延滞している人として信用情報機関に記録する期間はどのくらいの期間かというとだいたい支払期限から2ヶ月、3ヶ月以上の期間経過だと言われています。

そのため今日支払い期限だったのに忘れてしまったり、支払期限から数日後にカード会社から連絡があるレベルの期間では延滞納者として信用情報機関に記録されません。

スマホや携帯の支払延滞に関しても同様のレベルの期間であれば問題ないです。

ブラックリストは存在しないって本当?

実はブラックリストというリストは存在しません!私たちのイメージでは借金を踏み倒した人達の氏名や住所がずらりと並んだリストのようなものを思い浮かべますが、事実は全く異なります。ただし、そういったリストを非公式で作っている人達はいるかもしれませんが、公的機関で保管されているようなリストはありません。

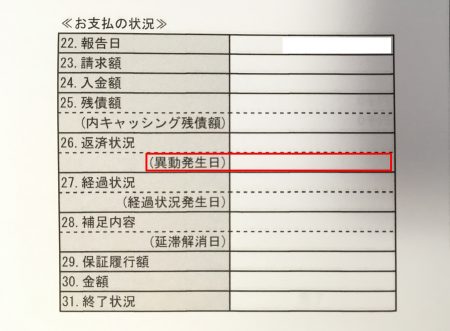

では、いわゆる“ブラックリスト”とはどういうものか?というと個人信用情報機関に登録保管されている個人信用情報の支払いに関する項目に延滞や任意整理・自己破産などの「金融事故」を起こした記録がある状態をブラックリストと呼んでいます。

例えば延滞を表す「異動」という文字が記載されているとブラックリストに該当します。

ブラックリストに載るとはどういうことなのか?

よくブラックリストに載るよ!など冗談で話しているのを聞きますが、実際にブラックリストに載るとはどういうことなのか?というと一番わかりやすいのは自己破産した場合です。

例えば会社を経営していて負債を抱え倒産した際に、銀行や取引先に支払わなければならない借金が返せないとか、ギャンブルにのめり込みキャッシングを繰り返し過ぎて支払えなくなったなど自己破産にも様々なケースがありますが、いずれにせよ借金を返さなくても良い制度です。

自己破産すると社会的信用がなくなるためカードを作ったり、ローンを組んだり、携帯電話を買うなど(一括購入のみ)、融資機関からお金を借りるという行為が最低10年間できなくなります。ちなみに10年経てば時効という噂もありますが、あまりにひどい踏み倒し方をした過去が何回もあるとそう簡単に回復できないようです。

まとめ

いかがでしたでしょうか。

キャッシングをして支払期限から2ヶ月、3ヶ月経過すると個人信用情報に延滞していることが記録されてしまいます。

信用情報に傷が付いてしまうとクレジットカードやローンカードの利用が出来なくなったりローンが組めなくなる等社会的信用を失ってしまいます。

「借りたものは返す」という大原則を守っていればこのような事態になることはありませんのでぜひ注意してもらいたいと思います。